자본적정성 지표인 BIS비율, 기본자본비율에 이어 금융사의 자산건전성을 알아볼 수 있는 지표들에 대해 알아보려 합니다.

여러 자산건전성 지표 중 흔하게 사용되는 게 고정이하여신비율입니다. 은행의 여신은 건전성 분류에 따라 ▲정상 ▲요주의 ▲고정 ▲회수 의문 ▲추정 손실 등으로 나뉩니다.

정상의 경우 금융사가 충분히 회수 가능한 양호한 대출을 의미하며 요주의는 1개월 이상, 3개월 미만 연체된 여신을 의미합니다. 이어 고정은 3개월 이상 연체되고 채무를 상환할 수 있는 능력이 낮아질 수 있는 요인이 존재하는 채권을 뜻합니다. 회수 의문은 3개월 이상 연체되고 채권을 회수하는데 심각한 위험이 발생한 채권입니다. 추정 손실의 경우 사실상 회수가 불가능한 채권으로 손실 처리해야 합니다.

고정이하여신은 말 그대로 ▲고정 ▲회수 의문 ▲추정 손실의 합계이고 은행의 총 여신 중 고정이하여신이 차지하는 비율이 고정이하여신비율입니다. 고정이하여신은 부실채권으로 간주하기 때문에 금융사들은 적정한 수준의 대손충당금을 적립해야 합니다.

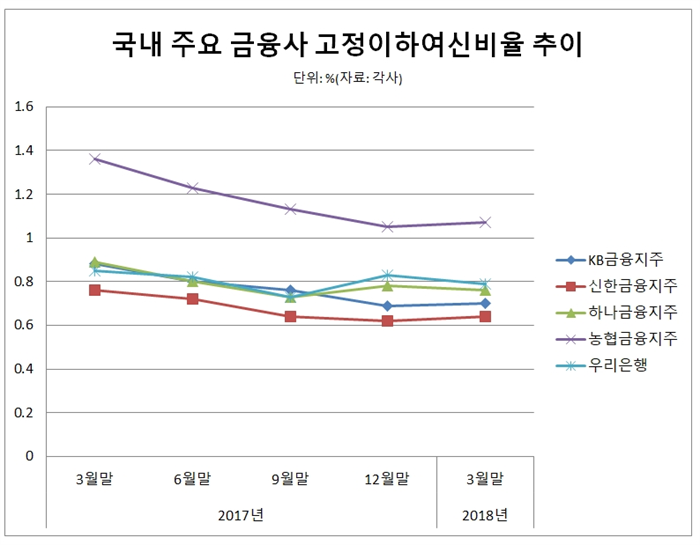

KB금융지주를 비롯해 신한금융지주, 하나금융지주, 농협금융지주, 우리은행 등 국내 주요 금융사들의 고정이하여신비율은 전반적으로 낮아지고 있는 추세입니다.

이들 금융사의 고정이하여신비율은 작년 3월 말 0.948%에서 6월 말 0.874%, 9월 말 0.798, 12월 말 0.794%로 조금씩 낮아지고 있습니다. 올해 3월 말에는 0.792%로 소폭 낮아졌습니다.

농협금융지주를 제외한 4개 금융사가 고정이하여신비율은 0%대로 유지하고 있고 농협금융지주만 1%대를 지속하고 있습니다.

모든 금융사들이 건전성 관리에 만전을 기하고 있는 만큼 곧 발표될 2분기 실적에서 고정이하여신비율이 얼마나 낮아졌을지 관심을 가지고 보시면 좋을 것 같습니다.