이 기사는

2025년 09월 18일 16:01 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자] NH저축은행의 수익 창출력이 흔들리면서 지난해와는 전혀 다른 실적을 거뒀다. 업권 전반적으로 기존의 흐름을 유지하거나, 흑자 전환하는 분위기이지만 NH저축은행은 정반대 성적표를 받아들었다. 특히 수익 기반이 흔들리면서 영업 정상화 시점조차 장담할 수 없는 상황이다.

")

(사진=NH농협금융)

지주사 중 유일 적자전환…업권 흐름과 '엇갈림'

18일 저축은행중앙회에 따르면 NH저축은행의 상반기 당기순손실은 43억원이다. 지난해 상반기 85억원의 순이익을 기록한 데 비해 128억원이 줄었다. 대형 저축은행의 경우 대부분이 흑자를 내 업권 전체 실적이 개선된 것과는 상이한 흐름이다.

5대 금융지주 계열 저축은행 가운데 적자 전환을 기록한 곳도 NH저축은행이 유일하다. 이미 적자를 기록하고 있던 하나저축은행의 경우 전년 동기 대비 규모를 줄였다. KB저축은행도 순손실을 기록하기는 했으나, 지난해 2분기에도 이미 적자를 기록한 바 있어 지난해 내내 흑자를 유지해오던 NH저축은행과는 사례가 다르다.

NH저축은행은 지난해 1분기부터 연말까지 흑자행진을 이어갔다. 지난해 1분기 22억원에 이어 상반기에는 85억원의 성과를 거뒀다. 지난해 말 온기 순이익은 126억원에 달했다. 직전 연도 562억원의 순손실에서 단숨에 흑자 전환하며 688억원을 더 벌어들였던 흐름과 대비된다. 올해는 상반기 내내 누적 손실을 벗어나지 못하며 업권의 개선 흐름과는 정반대로 움직이고 있다. 업권 전체가 부실채권 정리와 대손충당금 전입액 감소 덕분에 상반기 2570억원의 순이익을 올린 것과 대조적이다.

실적 부진의 핵심은 수익 기반이 급격히 축소된 데 있다. 지난해 온기 대출채권관련이익이 104억원, 상반기에만 77억원 규모로 발생해 기타영업수익의 대부분을 책임졌다. 지난해 상반기 NH저축의 기타영업수익은 98억원에 달했다. 그러나 올 상반기 대출채권관련이익이 44억원으로 줄어들면서 기타영업수익도 50억원으로 반 토막 났다. 이 영향으로 영업수익은 지난해 상반기 897억원에서 올해 743억원으로 감소했다.

특수관계자로 분류되는 농협금융지주 계열사와의 거래에서도 수익은 줄고 비용은 늘어났다. 지난해 상반기 NH저축은행은 농헙협동조합자산관리회사를 통해 대출채권을 매각해 5억3144만원의 기타수익을 얻었다. 반면 올해의 경우 6개월 동안 농협은행과 농협캐피탈을 통해 기타수입수수료로 10만원을 수취한게 전부다. 반대로 비용은 지난해 상반기 18억원에서 올해 21억원으로 확대됐는데, 특히 농협식품, 농협홍삼, 농협양곡 등에서 광고 선전비가 새로 발생했다. 농협정보시스템에 지출한 전산비용도 같은 기간 7억원에서 11억원으로 늘었다.

수익 기반 축소·부동산 리스크가 발목

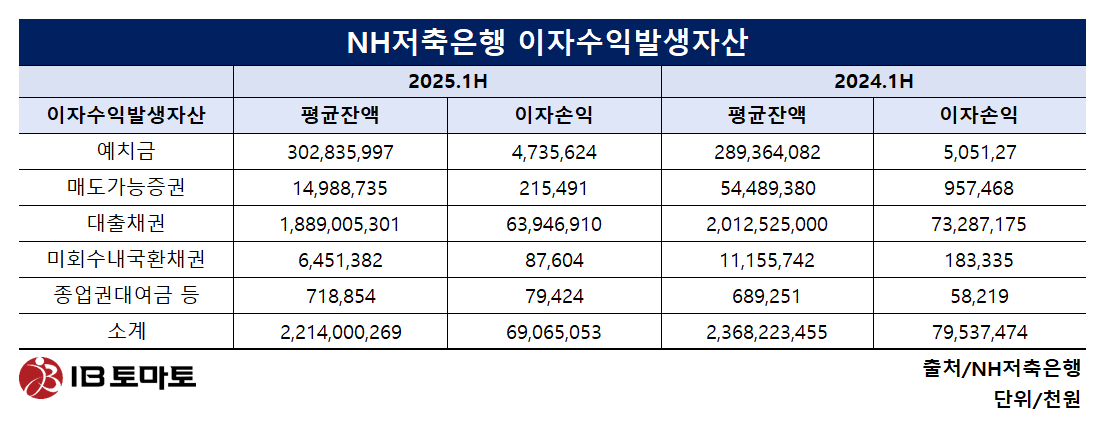

가장 큰 수익원인 이자도 감소했다. 상반기 기준 NH저축의 이자수익은 691억원이다. 지난해 동기 795억원에서 100억원 넘게 줄어들었다. 대출채권 이자에서 93억원이 감소했다. 이자 수익이 감소한 것은 이자수익 발생 자산이 줄었기 때문이다.

올 상반기 이자수익 발생 자산 평균잔액은 총 2조2140억원이다. 지난해 동기 2조3682억원 대비 1500억원 넘게 감소했다. 대부분의 이자수익이 발생하는 대출채권 평균잔액이 2조125억원에서 1조8890억원으로 줄어든 탓이다. 특히 매도가능증권의 경우 545억원에서 149억원으로 축소됐다.

수익 기반이 좁아진 데다 순이자마진(NIM)도 하락했다. 순이자마진은 대출 등 이자관련 영업의 수익 지표다. 올해 상반기 NIM은 3.57%로, 지난해 동기 3.72%에서 0.15%p 떨어졌다. 기준금리 인하로 이자비용도 줄었지만 NIM 하락 속도가 더 빨라 수익성 개선에는 걸림돌로 작용했다.

포트폴리오 변화도 비용 부담으로 이어졌다. NH저축은행은 2022년까지만 해도 기업대출과 가계대출 비중이 7:3에 달했으나, 올해 상반기 기업대출은 9124억원, 개인대출은 8541억원으로 기업대출 비중이 47%까지 내려왔다. 개인대출 중심으로 이동하면서 판매관리비가 늘어난 셈이다.

부동산 관련 여신 비중은 여전히 37%에 달한다. 부동산 관련 비중이 높은 만큼, 대손 관련 불확실성도 크다. 연체가 증가하게 되면 대손비용이 확대돼 부담이 커질 수 밖에 없는 구조다.

부동산 관련 여신의 질도 좋지 않아 수익성 개선에 부담이다. 부동산PF 익스포져의 78%가 브릿지론인 데다 비수도권, 비주거 비중이 66%에 달한다. 부동산 여신에서 발생하는 대부분의 부실이 본 PF전환 지연에서 비롯되는 만큼, 회수가 어려울 가능성도 다분하다.

신용평가사 관계자는 <IB토마토>에 "대출잔액이 줄어드는 등 영업 정상화까지는 시간이 걸릴 것으로 내다본다"라면서 "부동산 관련 매각이나 리파이낸싱으로 인한 익스포저 축소도 하반기에는 둔화될 것으로 예상해 부담 요소로 작용할 가능성이 있다"라고 말했다.

이성은 기자 lisheng124@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지