이 기사는

2025년 11월 24일 15:07 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자] KCC글라스가 인도네시아 신공장 가동에 따른 초기비용 부담으로 수익성이 악화되고, 투자자금 소요로 인해 재무안정성 지표가 일부 저하된 것으로 나타났다. 다만, 신공장 수율 안정화에 따라 수익성은 점진적으로 회복될 전망이며, 향후 대규모 투자 계획이 없다는 점에서 현금흐름 지표는 개선될 것이란 분석이 나온다.

(사진=KCC글라스 홈페이지)

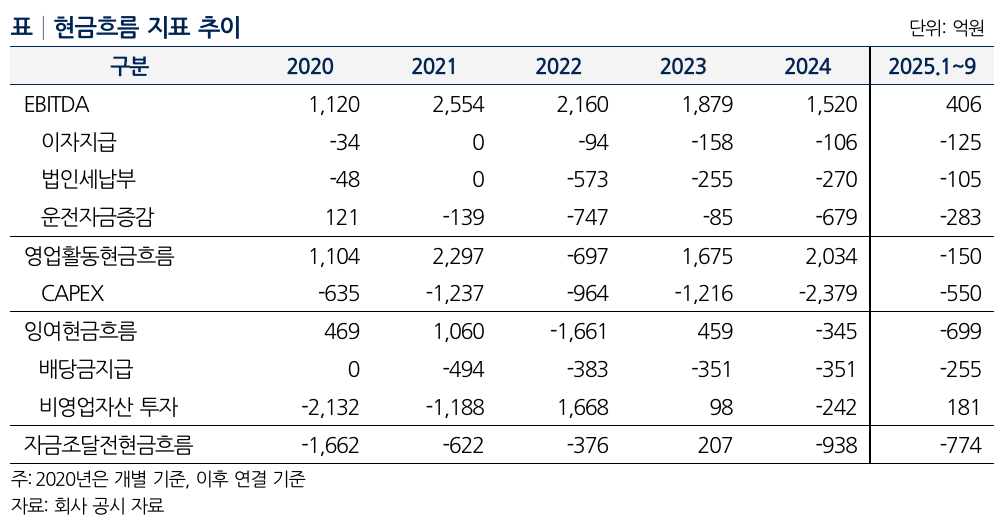

24일 NICE신용평가에 따르면 KCC글라스의 2024년 영업이익률은 3.0%로, 전년 5.7% 대비 저하됐으며, 올해 3분기 누적 기준 -3.8%로 집계되며 영업적자 전환했다. 수익성 악화의 주요 원인은 2022년 하반기 이후 건설경기 침체 및 저가 수입유리 유입 확대이며, 지난해 말 인도네시아 유리공장 가동 시작에 따른 초기비용 인식으로 원가부담 확대도 수익성 저하의 요인으로 작용했다.

구체적으로 유리사업 부문 매출은 외형성장을 지속하고 있으나, 영업이익률은 2023년부터 한 자릿수에 접어든 이후 2023년 7.4%, 2024년 2.6%까지 떨어졌고, 2025년 3분기 누적 영업이익률은 -9.9%이다. 나이스신용평가는 인도네시아 공장 수율 안정화 등에 따라 수익성이 점진적으로 회복될 것이지만, 건설경기 침체 지속 등으로 단기간 개선 폭은 제한적일 것이라고 전망했다.

또한 인도네시아 판유리 공장 투자자금 소요로 잉여현금흐름이 상대적으로 저조한 상황이 이어지고 있다. 자본적지출(CAPEX) 규모는 2022년 964억원에서, 2023년 1216억원, 2024년 2379억원까지 몸집을 불렸고 잉여현금흐름은 지난해 음수전환했다. 올해 3분기 누적으로는 영업활동으로 인한 현금 유출 150억원까지 더해지며 잉여현금흐름이 -550억원으로 집계됐다.

다만 KCC글라스의 우수한 시장지위에서 기인한 시황 대응력과 인도네시아 공장 수율 안정화를 바탕으로 영업상 자금창출력은 회복될 것으로 보이며, 신공장 준공 이후 시설투자로 인한 자금부담이 경감돼 잉여현금흐름이 점진적으로 개선될 것으로 예상된다.

(사진=NICE신용평가)

아울러 재무안정성 측면에서는 운전자금 및 투자자금 소요가 발생함에 따라 순차입금 규모가 과거 대비 확대된 상태다. 총차입금 규모는 2021년 말 1753억원에서 2022년 말 4036억원으로 급증했고, 올해 9월 말 기준 5413억원까지 불어났다. 세부적으로 살펴보면 2025년 9월말 연결기준 리스부채를 포함한 단기성차입금은 620억원인데, 현금성자산은 3093억원으로 현금성 자산 규모가 단기성차입금을 상회하고 있다. 이를 감안할 때, 보유 유동성을 활용해 단기 차입금 상환을 비롯한 제반 자금 소요에 충분히 대응 가능할 것으로 예상된다.

서찬용 NICE신용평가 연구위원은 최근 보고서에서 "안정적인 완성차 사업환경 및 연내 인도네시아 공장 수율 안정화 효과 감안 시 완만한 수준의 수익성 회복은 가능할 것으로 판단된다"며 "경상투자를 제외한 대규모 투자 계획이 없다는 점을 감안 시 현금흐름 지표는 개선될 수 있을 것으로 전망된다"고 밝혔다.

이재혁 기자 gur93@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지